Com certeza você conhece alguém que adquiriu uma casa através de financiamento junto a algum banco. Aquela pessoa mesmo com pouco dinheiro, conseguiu dar uma entrada e comprar um imóvel para morar e sair do aluguel, pagando apenas a prestação do financiamento. Pois é, essa modalidade para aquisição de imóveis chama-se “Financiamento Habitacional” e o banco que mais ajuda os brasileiros a realizarem seus sonhos é a Caixa Econômica Federal, com as melhores taxas de juros.

Imóvel pronto

– O imóvel pronto é mais caro

– Implica em parcelas de financiamento maiores

– NÃO permite personalizar a sua casa

Construir imóvel

– A construção é mais barata

– Implica em parcelas de financiamento menores

– Permite personalizar e definir todos os detalhes de sua casa

Para construir seu imóvel a caixa disponibiliza duas linhas de crédito: compra de terreno e construção ou construção em terreno próprio.

Compra de terreno e construção

Nessa modalidade de financiamento a Caixa Econômica Federal libera o crédito para você adquirir o terreno de sua escolha e a construção da casa dos seus sonhos.

Construção em terreno próprio

Essa modalidade de financiamento é ideal para quem já possui terreno devidamente registrado em seu nome e precisa do financiamento apenas para a construção.

Programa Casa Verde e Amarela

Ele foi criado para substituir o “Programa Minha Casa, Minha Vida”. Esse programa é adequado para pessoas com renda familiar bruta até R$7.000 e para quem não possui imóvel próprio no município onde reside e/ou trabalha. O governo disponibiliza um subsídio (dinheiro extra) para ajudar na construção.

SBPE (Sistema Brasileiro de Poupança e Empréstimo)

O SBPE (Sistema Brasileiro de Poupança e Empréstimo) é um tipo de linha de financiamento, oferecida por instituições financeiras públicas e privadas, destinada majoritariamente para a compra de imóveis.

Esse programa não estabelece limite de valor de renda, limite de quantidade de imóveis por CPF e nem limite de valor de mercado do imóvel, porém não contempla subsídio disponibilizado pelo governo.

O maior benefício oferecido pelo sistema é o longo prazo para a quitação. Como as parcelas do empréstimo podem ser dividas em até 35 anos, o comprador pode financiar seu imóvel sem comprometer seu orçamento.

Além disso, até 80% do valor total do imóvel pode ser financiado através do Sistema Brasileiro de Poupança e Empréstimo.

A amortização é feita pela tabela SAC, e as taxas de juros variam de acordo com a situação.

Porém, para conseguir um financiamento imobiliário pelo SBPE, o comprador precisa cumprir alguns requisitos – como ser brasileiro, maior de idade e não ter restrição junto os serviços de avaliação de crédito.

Além disso, o comprador precisa comprovar que a prestação do financiamento não é superior a 30% da sua renda familiar mensal. Previsto por lei, esse limite funciona como uma forma de reduzir a inadimplência e mitigar o risco de crédito financeiro dos recursos do SBPE.

Os 2 principais tipos de sistema de amortização: Sistema de Prestações Iguais – PRICE e o Sistema de Prestações Decrescentes – SAC. Escolha de acordo com a sua necessidade financeira e perfil.

Você poderá financiar até 80% do valor do imóvel, usar seu saldo do FGTS, utilizar o terreno como recursos próprios. Melhor, só começa a pagar após término da Obra.

Você irá pagar mensalmente até 30% do valor bruto de sua renda familiar.

Exemplo:

Em uma situação em que o salário bruto é de R$10.000,00 a parcela não ultrapassará R$3.000,00 por mês. Por isso, recomenda-se não possuir empréstimo, outro financiamento ou dívidas no cartão de crédito para não comprometer seu poder de pagamento mensal.

Solicite uma simulação de financiamento e saiba mais detalhes sobre prazos e condições.

É uma etapa importante, em que alinhamos o valor do terreno com a construção (valor do imóvel). Nesse momento, você já pode ter visto algum terreno do seu interesse e saber por quanto o proprietário está vendendo. Se não, nós procuramos um no bairro de sua preferência para fazer o estudo de viabilidade.

Não existe um limite em m² para construir, porém o tamanho da casa está, diretamente, associado ao valor do imóvel e também ao seu poder econômico ($). Com essa avaliação conseguimos saber o quanto a Caixa disponibiliza para você.

A sua renda bruta familiar é a principal informação nessa simulação.

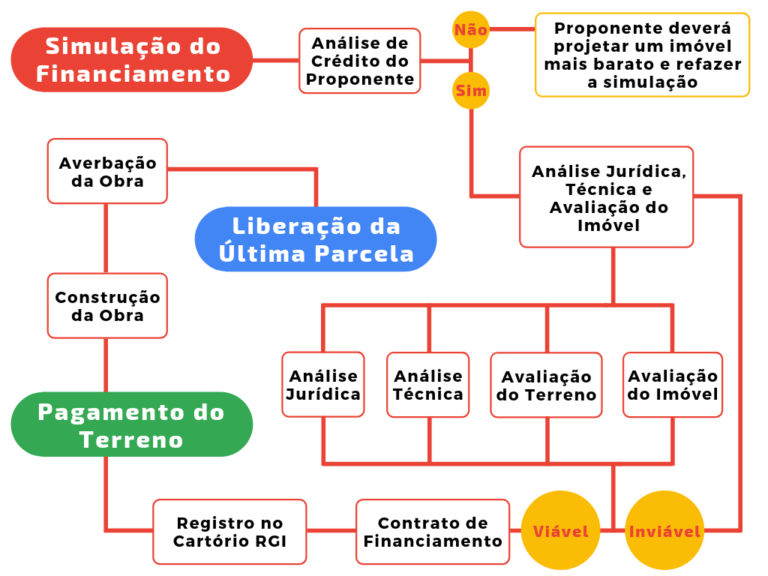

É a determinação da capacidade de pagamento, feita diretamente num CCA – Correspondente Caixa Aqui. A análise é baseada nos documentos pessoais, principalmente a renda, e não necessita da apresentação dos documentos técnicos ou do imóvel.

Lembre-se que para a análise de crédito ser aprovada, o proponente deverá estar com o nome limpo e sem restrições.

Finalmente terminamos a simulação e análise de crédito do nosso Financiamento Imobiliário pretendido! Agora já podemos dar entrada no financiamento? Não!

O próximo passo é saber quais documentos você precisará para contratar o financiamento pretendido, são eles:

Somos especialistas em construções financiadas e elaboramos os documentos técnicos tudo dentro dos padrões Caixa.

É imprescindível que os projetos, tanto arquitetônico quanto complementares, e a execução da obra, tenham o registro de responsabilidade de um profissional habilitado. Para isso, é utilizado a Anotação de Responsabilidade Técnica (ART), que é o documento que identifica a responsabilidade técnica do projeto e da execução da obra.

É o documento técnico que indica quanto será gasto na construção da obra. Para elaborar esta planilha deve ser levado em conta todos os serviços que estão diretamente ligados à execução completa da obra. Veja a seguir a lista das principais etapas construtivas:

Dessa forma, ao detalhar os serviços de cada etapa, com quantitativos e preços unitários, a planilha orçamentária facilita a análise do custo total da construção.

Além disso, a planilha serve como parâmetro para o gerenciamento e execução de toda a obra. Portanto esse documento técnico é fundamental para a Caixa, pois através dele é possível analisar a viabilidade econômica da obra.

Após o detalhamento dos serviços e etapas da construção da obra na planilha orçamentária, é possível fazer um planejamento físico-financeiro da execução destes serviços. Neste documento técnico, é apresentado a cronologia completa da construção da obra, desde o início dos serviços preliminares, até a limpeza final da obra.

O cronograma físico-financeiro facilita o acompanhamento da obra, pois nele é indicado quando será executado cada serviço. Sendo assim, é uma peça essencial para o bom andamento da obra. Além de sabermos exatamente qual e quando será executado cada serviço, é possível programar também quanto será gasto naquele período de tempo.

É um documento técnico fundamental para financiamento imobiliário na Caixa, pois através dele que o banco irá conferir a execução dos serviços e liberar os recursos financeiros.

A liberação dos recursos financeiros seguirá exatamente o cronograma analisado. Mas para isso, é necessário que a obra também siga o planejamento. Após a vistoria de um fiscal do banco, este irá elaborar um laudo de medição de obra, em que será indicado o percentual executado no período. O dinheiro será liberado pelo banco, se o percentual executado atingir a meta proposta no cronograma, ou seja, o banco não libera dinheiro para construir, primeiro você constrói, depois ele libera o dinheiro.

Agora que você já tem em mãos a simulação do financiamento e sabe exatamente quais são os documentos, projetos e planilhas necessários para dar entrada no processo de financiamento imobiliário, vamos partir para as análises e contratação do financiamento.

Aprovação da Viabilidade Econômico-Financeira

É agora! No caso de propostas de financiamento de aquisição de terreno e construção, a viabilidade econômica se dará quando o orçamento proposto for suficiente para a conclusão da obra.

Contratação do Financiamento

Basicamente, após todas as aprovações necessárias, você pode assinar o contrato e começar sua construção!

É possível dar entrada em processos tanto nas agências bancárias, quanto nos CCA – Correspondente Caixa Aqui. Veja as etapas da contratação no fluxograma a seguir:

Tecle no Whatsapp